Рубль – не рубль: Раскрыта вероятная схема ухода банков от налогов

Знаете ли вы, что советский рубль официально прекратил хождение в России лишь в 2003 году, а банки продолжают его использовать? Что у кредитных организаций появляются неожиданные счета, не указанные в договорах с гражданами? Расследование Царьграда показало, насколько запутанна ситуация в кредитных финансах – и выгодна эта запутанность может быть только банкам. Возможно, даже в ущерб русскому бюджету.

Удар пандемии по мировой экономике, как и по экономике России, разорил тысячи предприятий и миллионы людей, зато стал звёздным часом для банковской системы.

Долговая нагрузка на граждан и организации выросла во всём мире. Лишённые средств к существованию люди и предприятия с повышенным аппетитом припали к кредитной кормушке, даже несмотря на выделение так называемых вертолётных денег во многих странах.

Как результат – в 2021 году, по данным Центробанка, закредитованность жителей России достигла рекордных 23 трлн рублей – примерно 20% от ВВП страны. Впервые этот показатель так близко подошёл к сумме в 25,6 трлн рублей, размещённой гражданами на счетах в банках. С начала 2021 года банки выдали гражданам чуть больше 2 трлн рублей новых кредитов, а за год – 4,3 трлн.

При этом ситуацию с долговой нагрузкой на граждан можно считать плачевной. Ведь одно дело объём кредитов, и другое – сколько процентов своего дохода люди тратят на их обслуживание. По данным ЦБ, во II квартале 2021 года имеющие кредиты граждане в среднем отдавали банкам 61,3% своего месячного заработка. И каждый третий заём был сделан физическим лицом, которое вынуждено будет отдавать свыше 80% от суммы зарплаты в месяц, чтобы расплатиться с кредитной организацией.

Мы приводим эту статистику во вступлении к расследованию неслучайно. Ведь у такого взрывного роста кредитной нагрузки на население обязательно должны быть выгодоприобретатели. Логика говорит нам, что это банки. Но не только они. Чем больше зарабатывают банки, тем больше налогов они должны платить – то есть пополняется бюджет России. И вот в этом вопросе уже четвёртый год происходит настоящая вакханалия. Нет, ФНС вовсе не бьёт тревогу, недополучая налоги от банков. Внешне всё чисто. Но стоит только углубиться в тонкости, как обнаруживается большое число нестыковок – и создаётся ощущение, что банки грабят не только людей, но и государство. Но обо всём по порядку.

Сообразим на троих

Состав мировых валют, их наименование, числовые и буквенные коды определяются международным стандартом ISO 4217 – одним из наиболее известных стандартов Международной организации по стандартизации. Из 18,5 тысячи стандартов ISO 4217 входит в список восьми наиболее востребованных и в тройку наиболее продвигаемых самой ISO.

Разработка стандарта ISO 4217 была начата Рабочей группой по упрощению процедур международной торговли Европейской экономической комиссии ООН (ЕЭК ООН) в 1970 году. В 1973 году к работе подключились специалисты ISO. В феврале 1978 года стандарт был рекомендован к использованию всем заинтересованным организациям. Участникам международных торговых сделок, не имеющим валютного кода, было рекомендовано как можно скорее начать применение нового, принятого на международном уровне стандарта ISO 4217.

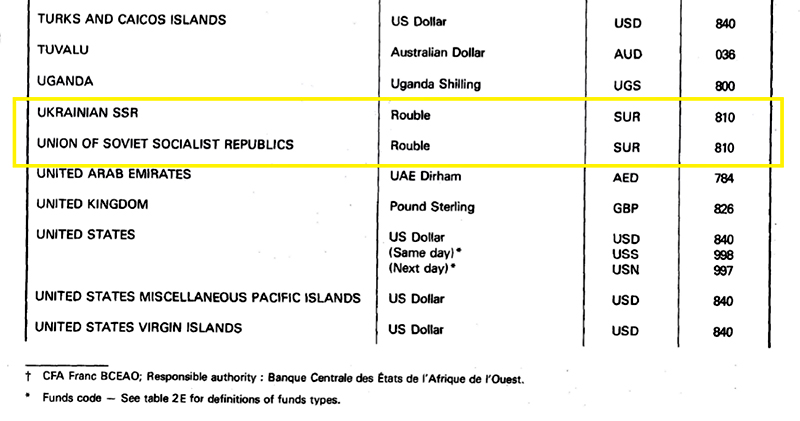

Согласно этому стандарту, к нашей стране, считая советский период, имеют отношение три валюты – советский рубль, российский рубль и рубль. Для валюты СССР был утверждён стандарт SUR 810 – рубль республик СССР или же советский рубль.

Скриншот публикации архивного стандарта ISO 4217-1981 с сайта archive.org

Скриншот публикации архивного стандарта ISO 4217-1981 с сайта archive.org

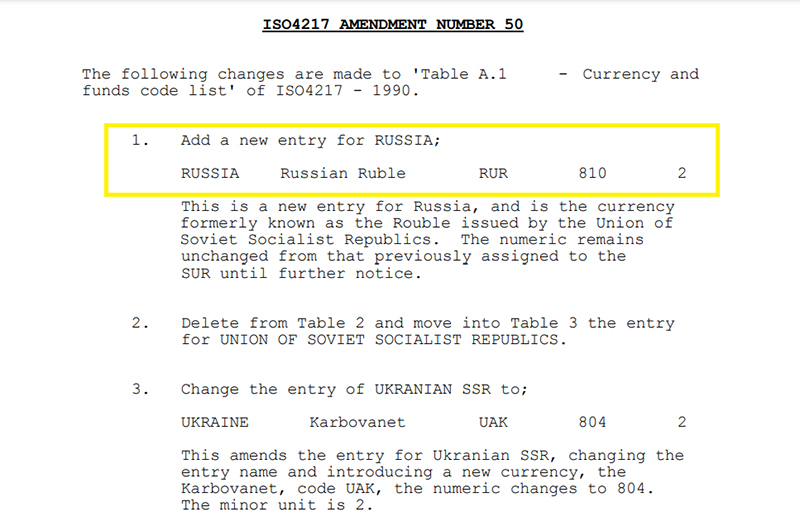

Рубль СССР просуществовал до 1992 года, когда вследствие ликвидации СССР и появления Российской Федерации ISO утвердила поправкой №50 (Amendment number 50) для нашей страны новый стандарт валюты – "российский рубль", сохранив его числовой код, но изменив буквенный – RUR 810.

Скриншот страницы "Поправки №50" ISO об изменении записи для России с сайта six-group.com

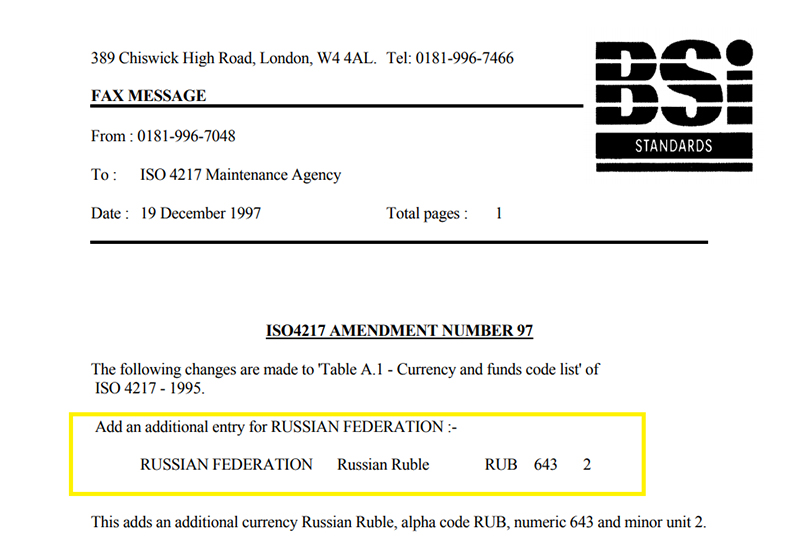

Однако спустя шесть лет всё снова изменилось и окончательно запуталось. 4 августа 1997 года президент России Борис Ельцин подписал Указ № 822, в соответствии с которым 1 января 1998 года правительство и Центральный банк провели деноминацию рубля, "отрубив" лишние нули и превратив тысячу рублей в один рубль. Интересно, что Россия, таким образом, не меняла валюту, изменив лишь номинал её единицы. Однако в ISO восприняли это как появление новой валюты в России и 19 декабря 1997 года снова изменили код для нашей страны, дополнив старую новым числовым и буквенным кодом – RUB 643.

Скриншот страницы "Поправки №97" в ISO 4217 с сайта six-group.com

Скриншот страницы "Поправки №97" в ISO 4217 с сайта six-group.com

Таким образом, "советский рубль" окончательно перестал существовать, и с 1 января 1998 года у России были две валюты – по старому советскому коду 810 и по новому – 643, обе валюты имели параллельное хождение в соотношении 1:1000 до 2002 года. Но и этим дело не кончилось.

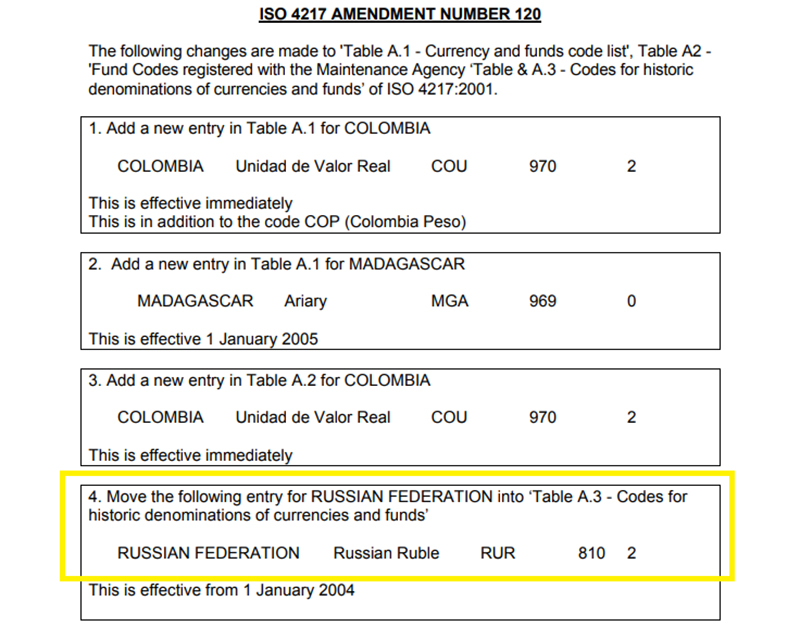

10 ноября 2003 года ISO выпустила "Поправку №120", в которой переместила неденоминированный рубль RUR 810 в архивную таблицу. Изменения вступили в силу с 1 января 2004 года.

Скриншот страницы "Поправки №120" в ISO 4217 с сайта six-group.com

Скриншот страницы "Поправки №120" в ISO 4217 с сайта six-group.com

В России есть собственный классификатор валют, который так и называется – Общероссийский классификатор валют (ОКВ). В отличие от ISO 4217 он не включает в себя ряд международных параметров, которые не важны при расчётах в рамках отдельного государства. Однако ОКВ всегда приводится в соответствие с ISO по базовым параметрам. Поэтому перемещение RUR 810 в архив было отражено Госстандартом России в изменении 6/2003 ОКВ, которым с 1 января 2004 года валюта "российский рубль" с кодом 810 и буквенным кодом RUR была аннулирована.

Скриншот сайта consultant.ru

Скриншот сайта consultant.ru

Таким образом, в России из трёх валют осталась единственная – RUB 643 с наименованием "российский рубль". Кажется, что всё логично, закономерно. Но с этого момента и начинаются загадки.

Валюта, которой нет

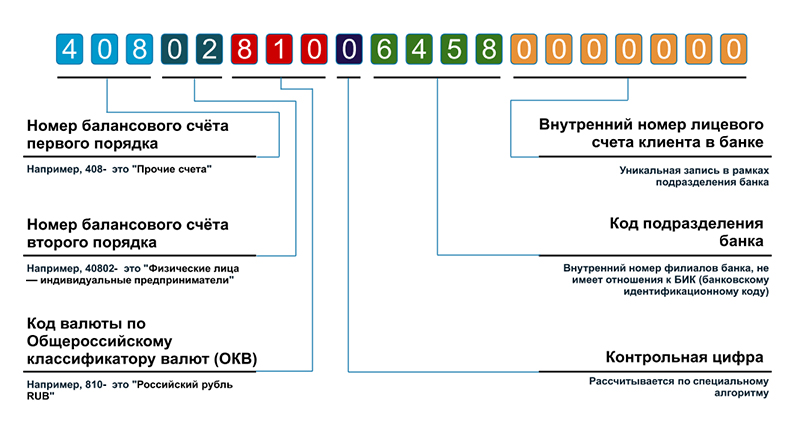

Главное откровение для непосвящённых состоит в том, что в номерах банковских счётов в России (как дебетовых, так и кредитных карт) используется аннулированный Госстандартом и ЦБ код 810. В этом нетрудно убедиться, если вы внимательно взглянете на номер своего счёта в любом из российских банков. Приведём наглядный пример в виде картинки, которую можно найти почти повсеместно в интернете.

Скриншот сайта rko-bank.ru

Скриншот сайта rko-bank.ru

Если говорить об официальных источниках, то расшифровку номера можно найти, например, в Приложении 1 к Положению Банка России от 27 февраля 2017 года N 579-П "О Плане счетов бухгалтерского учёта для кредитных организаций и порядке его применения".

Скриншот сайта consultant.ru

Скриншот сайта consultant.ru

Как вы видите, в номерах используется код валюты 810, которая уже не существует, архивирована ISO и аннулирована Росстандартом. Эта практика для расчётных счетов российских банков является повсеместной. Как можно указывать в номере счёта код несуществующей валюты? И зачем?

Эти вопросы не дают покоя многим уже как минимум шесть лет. В интернете можно встретить уйму предложений "списать долги по 810 коду". Логика тех, кто продвигает эту идею, состоит в том, что в одном действующем сейчас рубле с кодом 643 формально есть тысяча рублей с кодом 810. Если банки сами указывают этот код в расчётных счетах, то можно с ними рассчитаться по кредиту в валюте 810-го, а не 643-го кода. Энтузиасты уверяют, что для этого на законных основаниях, подкреплённых документами, должно быть достаточно принести в банк несколько купюр старого образца, купленных за небольшую сумму у коллекционеров. Эта валюта якобы будет сконвертирована в соотношении 1:1000, что позволит без труда и словно бы на тех же законных основаниях закрыть свои долги перед банком.

Конечно же, никто не даст никому этого сделать, потому что конвертация из рублей в рубли в России запрещена. Но значит, перед нами большой банковский обман населения и организаций? Почему они вообще используют этот устаревший код? Ясного ответа на это нет ни у ЦБ, ни у Минфина России.

Центробанк запутывает следы

В Положении Банка России от 2 сентября 2015 г. № 486-П "О Плане счетов бухгалтерского учёта в некредитных финансовых организациях и порядке его применения" ЦБ России указал, что валюта с 810-м кодом является не валютой, а "признаком рубля". Это указание запутало ситуацию ещё больше.

Скриншот сайта garant.ru

Скриншот сайта garant.ru

Более того, ЦБ закрепил код 810 в качестве "признака рубля" для внутренних расчётов и в более позднем и всеобъемлющем Положении "О Плане счетов бухгалтерского учёта для кредитных организаций и порядке его применения" от 27 февраля 2017 года. То есть если раньше речь шла о любых организациях, кроме банков, то с 2017 года код 810 вполне легально используют и банки, то есть как раз кредитные организации. В тексте Положения почти везде встречается код 810 как составная часть номера счёта.

А куда делся код 643, который как раз и должен применяться в отношении той валюты, которая имеет хождение в Российской Федерации? Он используется. Но используется только для международных расчётов, когда код валюты указывают как отдельный реквизит. Например, если какая-либо российская компания рассчитывается за товары внутри России, то в номере счёта будет указан код 810, но если покупка в рублях осуществляется за границей, то для этого будет использован счёт 643. По крайней мере так уверяют в ЦБ.

Однако такая логика ЦБ всё равно противоречит здравому смыслу – у нас остаются два разных рубля без возможности обмена друг на друга. Внятного объяснения этому как не было, так и нет. 9 ноября 2017 года ЦБ выпустил разъяснение "По вопросу, связанному с обозначением признака рубля в номере лицевого счёта". Но в нём регулятор фактически противоречит сам себе. Сначала там сказано:

…устанавливаются требования по использованию в информационно-аналитических и учётно-операционных системах Банка России следующих классификационных характеристик валюты Российской Федерации: наименование валюты – "Российский рубль", цифровой код – "643", буквенный код – "RUB".

Затем:

В соответствии с приложением 1 к Положению № 579-П при осуществлении операций по счетам в валюте Российской Федерации используется признак рубля "810". При этом признак рубля "810" является обязательной составной частью номера лицевого счёта.

Увязать одно с другим – непростая задача. То есть формально, видя собственный счёт в банке с кодом 810, мы можем смело говорить, что он не содержит в себе принятых ЦБ России, ISO и ОКВ обозначений рубля, а относится либо к рублю до деноминации или вообще советскому рублю. Единственное доступное на сегодня объяснение Центробанка – разница в употреблении кодов сделана якобы нарочно, чтобы отделять платежи внутри страны и внешние транзакции. Но вот зачем это нужно, не знают даже экономисты.

Сразу скажу, что готового ответа на этот вопрос у меня нет. Фактически идёт подмена кодов для того, чтобы в какой-то определённый момент времени можно было сказать, что мы вам ничего не обязаны, так как в документах стоит не тот код валюты. То есть обязательства государства, банков, Центрального банка выражены в денежной единице с кодом, на который в момент подписания документов никто не обратил внимания. А когда наступает, грубо говоря, час "Ч", момент истины, они скажут: извините, мы не можем выполнить это обязательство, потому что такой валюты просто в природе не существует,

– прокомментировал Царьграду ситуацию с кодами профессор кафедры международных финансов МГИМО, доктор экономических наук Валентин Катасонов.

От удивления – в зал суда

Разумеется, путаница с кодами валют привела к возникновению множества вопросов у простых граждан. Одна из самых громких версий состоит в том, что власти России намеренно используют два противоречащих друг другу кода, так как "платят дань" на Запад как государство, проигравшее холодную войну. Якобы это не афишируется и тщательно скрывается, а расчёты России в международные институты могут идти как раз по курсу 1:1000, то есть суммы, отправляемые на Запад, превышают озвучиваемый номинал в 1000 раз.

И если смотреть на вопрос формально, то это справедливое наблюдение. Если для международных расчётов использовать тот самый 810-й код, который "забыли" убрать из номеров счетов, а платить при этом полновесной 643-й валютой, то версия выглядит правдоподобно. Хотя открытым остаётся вопрос о том, откуда у страны вообще такие деньги, чтобы не в два или три и не в десять раз увеличивать тайные отчисления в международные структуры, а сразу в астрономические тысячу раз.

Конспирологическую версию такой глобальной аферы в беседе с Царьградом не исключил житель Владимира Денис Хорошилов, который уже более года судится с целым рядом банков из-за применяемых ими схем и считает, что они являются мошенническими. Так, Хорошилов год назад вступил в тяжбу с банком ВТБ, в котором взял кредит. Поводом послужило отсутствие в базах ФНС корректно указанного кредитного счёта, открытого банком на имя Хорошилова. По его мнению, ВТБ прячет деньги на несуществующем для ФНС счёте, чтобы не платить налоги с процентов по кредиту, а значит, сам владелец счёта является соучастником преступления, элементом преступной схемы.

Хорошилов передал Царьграду материалы судебных дел и отметил, что преднамеренно прекратил платить по кредиту, чтобы дождаться иска от ВТБ и выступить со встречным иском. При таком порядке не ответчик должен доказывать свою невиновность, а истец – вину ответчика, то есть от банка можно получить подтверждающие документы, которые затем могли бы стать оружием в руках самого ответчика, рассудил Хорошилов. Так оно и случилось.

Однако перед этим житель Владимира написал большое число обращений в ЦБ России, Минфин, Генпрокуратуру, Госдуму, Минюст, ФСБ, военную прокуратуру и ещё целый ряд ведомств. В своих запросах Хорошилов указывал, что банк ВТБ не передаёт корректно информацию об открытии кредитных счетов в ФНС и уходит таким образом от уплаты налогов. Хорошилов указал также, что счета содержат в себе код несуществующей валюты 810, а кроме этого, в договорах с банком фигурирует то "российский рубль", то "валюта Российской Федерации", то "рубль России", из-за чего невозможно установить, в какой валюте выдавался кредит.

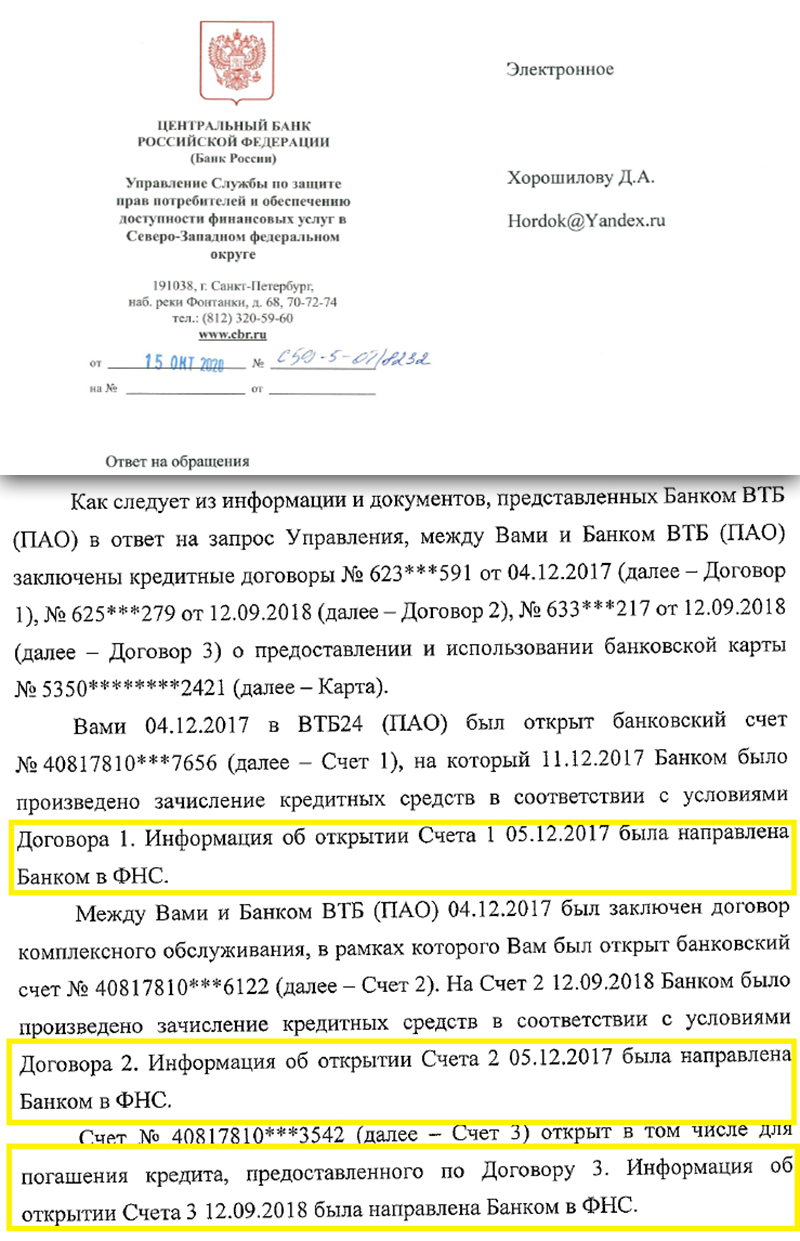

Все министерства и ведомства в итоге перенаправили обращения Хорошилова в ЦБ. 15 октября 2020 года Банк России ответил заявителю и привёл счета в банке ВТБ, информация по которым была передана в ФНС.

Скриншоты ответа ФНС России на обращения Д. Хорошилова из его личных материалов

Скриншоты ответа ФНС России на обращения Д. Хорошилова из его личных материалов

Из этого ответа видно, что банк ВТБ исправно передал в ФНС информацию по трём счетам 40817810, которые были открыты по трём договорам с банком. При этом, однако, в номерах счетов и значится код несуществующей валюты 810. ВТБ подал иск к Хорошилову о невыплате кредита, и 21 июля 2021 года житель Владимира подготовил возражение на иск, в котором привёл все имеющиеся аргументы. Расскажем о трёх основных.

Загадочный новый счёт

Первый – о кодах валют и использовании кода 810, тогда как он был исключён из ISO 4217, а затем аннулирован в ОКВ. Об этом мы уже поговорили выше.

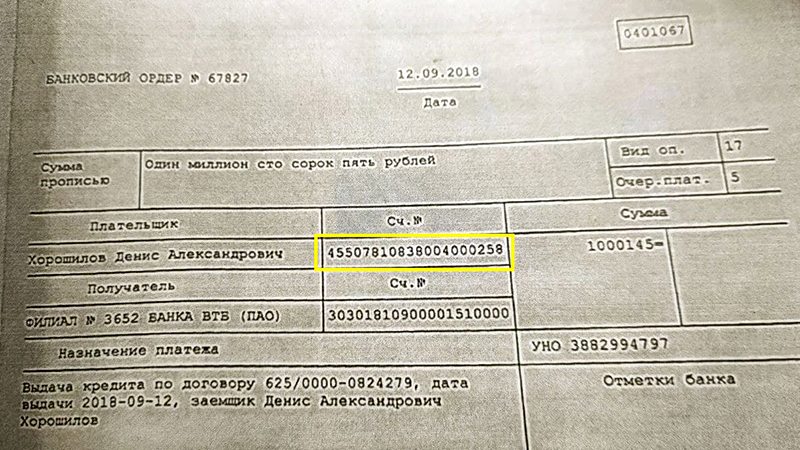

Второй – невыполнение банком ВТБ просьбы ответчика об отражении счетов на его имя в ФНС. И на этом моменте мы остановимся подробнее. Дело в том, что на заседание суда представители ВТБ в качестве доказательства перечисления денег принесли выписку из банковского ордера, в которой неожиданно оказался совершенно другой счёт.

Банковский ордер, переданный представителями ВТБ суду. Фото из архива Д. Хорошилова

Банковский ордер, переданный представителями ВТБ суду. Фото из архива Д. Хорошилова

В своём возражении Хорошилов написал:

Фрагмент из возражения, направленного на иск ВТБ. Фото из архива Д. Хорошилова

Фрагмент из возражения, направленного на иск ВТБ. Фото из архива Д. Хорошилова

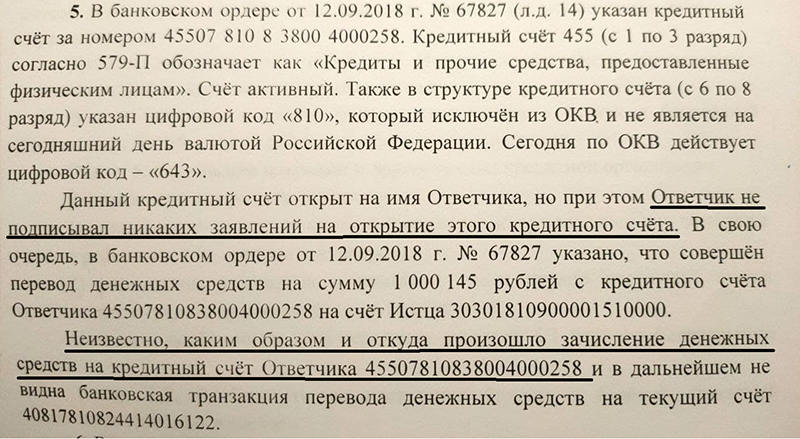

И действительно, представители ВТБ не смогли представить документы о заключении с Хорошиловым договора на счёт 455, как мы видели выше, договоры были заключены только на счета 408. Именно 408-й счёт отражён в ФНС, однако как и в каком размере на него попали деньги со счёта 455 – неизвестно.

В индивидуальных условиях договора (л.д. 6) указан банковский счёт за номером 40817 810 8 2441 4016122. Счёт 40817 (с 1 по 5 разряд) согласно Положения Банка России от 27 февраля 2017 г. № 579-П "О Плане счетов бухгалтерского учёта для кредитных организаций и порядке его применения" (далее – 579-П) предназначен для учёта денежных средств физических лиц, не связанных с осуществлением ими предпринимательской деятельности,

– написал Хорошилов в пояснительной записке к материалам судебного дела.

Там же он вновь поясняет, что если счёт 408 – это просто счёт на денежные средства, то 455 используется именно для кредитов:

В банковском ордере от 12.09.2018 г. № 67827 (л.д. 14) указан кредитный счёт за номером 45507 810 8 3800 4000258. Кредитный счёт 455 (с 1 по 3 разряд) согласно 579-П обозначает как "Кредиты и прочие средства, предоставленные физическим лицам". Счёт активный.

Из ответа ЦБ на целый ворох запросов ответчика в министерства и ведомства мы знаем, что ВТБ передал в ФНС информацию только по 408-м счетам (то есть просто "прочим счетам", а не кредитным). А информация по счёту 455 (кредиты) в ФНС не отражена.

На вопросы о том, что это за счёт и почему банк не может представить документы на заключение по нему договора с ответчиком, представители ВТБ пояснили, что это некий внутренний счёт, который не требует договора. Документов, которые подтверждали бы перевод денег на кредитный счёт 455, у представителей банка также не оказалось (ни ордера, ни выписки, ни чека и т. д.).

В итоге банки в своём иске должны доказать, что производили перечисление СВОИХ денежных средств на мой счёт. А этого они не сделали до сих пор. А я в своём иске буду требовать, чтобы они отразили мой кредитный расчётный счёт достоверно в ФНС, что тоже они сделать не смогут, так как такой практики у них за 30 лет не было,

– пояснил нам эту ситуацию Хорошилов.

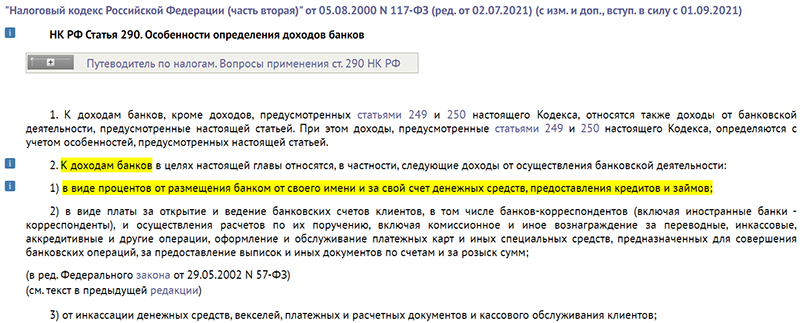

Подтвердим документально требование к банкам об уплате налогов по кредитным счетам. Это требование содержится, во-первых, в статье 57 Конституции России ("каждый обязан платить установленные налоги и сборы"), а во-вторых, в подпункте 1 пункта 2 статьи 290 Налогового кодекса ("Особенности определения доходов банков").

Скриншот страницы сайта consultant.ru с данными статьи 290 НК России

Формально это означает, что банк должен был показать ФНС счёт 455 и уплатить по нему налоги. Но он этого не сделал. С другой стороны, банк платит налоги с прибыли, которую формируют, в том числе, доходы по процентам с кредитов. Банк может уповать на то, что выплачивает налоги "за всё и сразу", а не по каждому отдельному кредитному счёту. И тем не менее о кредитном счёте ФНС ничего не знает, а знает лишь о простых дебетовых счетах.

А вправе ли ВТБ выдавать кредиты?

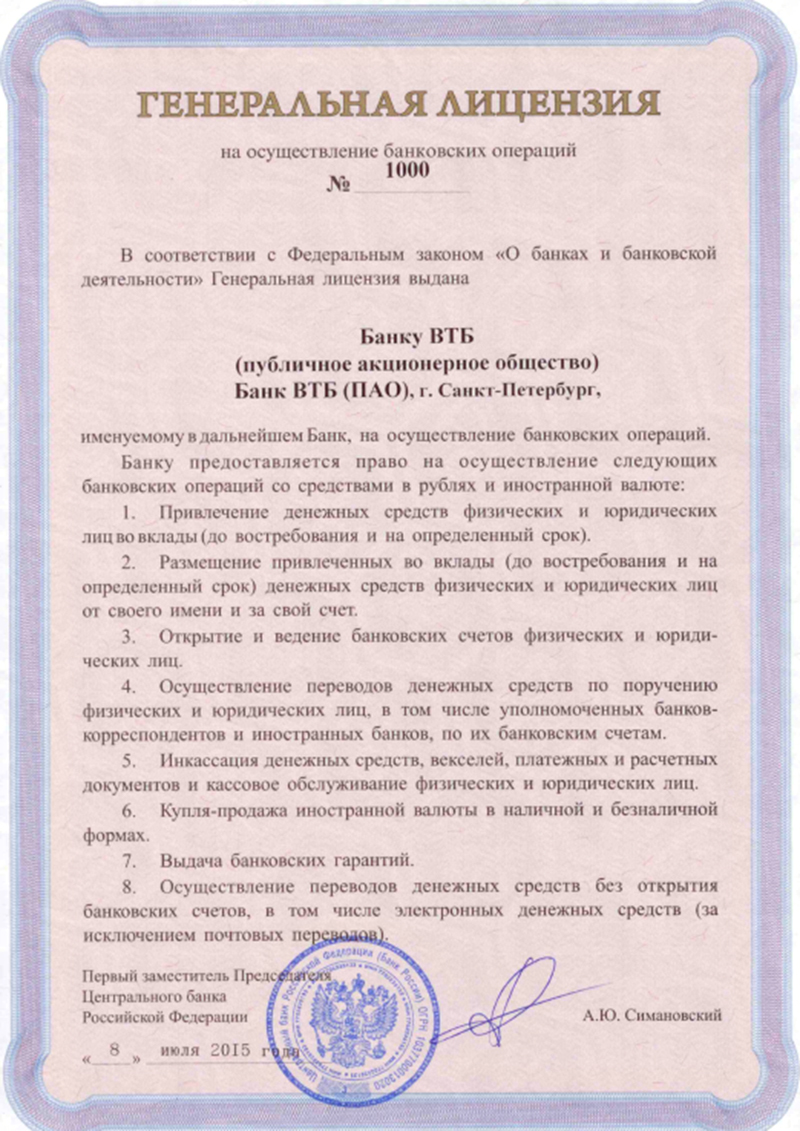

Наконец, третье возражение Хорошилова на иск ВТБ включает в себя яркое утверждение, что этот банк… вообще не имеет права выдавать кредиты! В этом парадоксальном утверждении есть зерно истины: действительно, в лицензии банка нет соответствующего прямого указания, а сама организация не получила разрешение на ведение такой экономической деятельности. Для доказательства этого факта в своём возражении Хорошилов обратился непосредственно к лицензии банка ВТБ на ведение банковской деятельности, а также к выписке из Общероссийского классификатора видов экономической деятельности (ОКВЭД).

Генеральная лицензия банка ВТБ с сайта vtb.ru

Генеральная лицензия банка ВТБ с сайта vtb.ru

Ответчик отметил, что в списке нет указания на разрешение ведения кредитной деятельности. По ОКВЭД ВТБ по основному виду деятельности имеет код 64.19 – "Денежное посредничество прочее".

Выписка из ОКВЭД в Едином государственном реестре юридических лиц (ЕГРЮЛ) по банку ВТБ, скриншот сайта egrul.nalog.ru

Выписка из ОКВЭД в Едином государственном реестре юридических лиц (ЕГРЮЛ) по банку ВТБ, скриншот сайта egrul.nalog.ru

Далее ответчик поясняет:

В код 64.19 включены следующие виды деятельности:

- аккумулирование свободных денежных средств различных экономических субъектов и предоставление их от имени организации на определённых условиях. Данные виды деятельности осуществляются кредитными организациями (банками и небанковскими кредитными организациями) на основании лицензии, выдаваемой Банком России.

- привлечение денежных средств физических и юридических лиц во вклады;

- размещение привлечённых средств от своего имени и за свой счёт;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчётов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассацию денежных средств, векселей, платёжных и расчётных документов и кассовое обслуживание физических и юридических лиц;

- привлечение во вклады и размещение драгоценных металлов;

- выдачу банковских гарантий;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов, за исключением почтовых переводов.

В код 64.19 не включены следующие виды деятельности:

- предоставление кредитов на покупку домов специализированными учреждениями, не принимающими депозиты.

- деятельность по обработке сделок и расчётов по кредитным карточкам.

- деятельность по приёму платежей физических лиц платежными агентами (юридическими лицами или индивидуальными предпринимателями) и банковскими платёжными агентами (организациями, не являющимися кредитными организациями и индивидуальными предпринимателями).

Как это понимать? Во время подготовки расследования мы убедились, что здесь теряются даже специалисты: эти правила можно повернуть в любую сторону. Например, те, кто хочет доказать незаконность кредитной деятельности банка, апеллируют к отсутствию чёткого указания на такую деятельность в лицензии и ОКВЭД. Ну а сам банк запросто может сказать, что первое же указание в коде 64.19 ("аккумулирование свободных денежных средств различных экономических субъектов и предоставление их от имени организации на определённых условиях") уже как бы и означает деятельность по выдаче кредитов. Ведь выдача кредита – это расходная операция для банка (то есть пассив), но он ведь должен был где-то получить эти деньги, а получает он их из актива – например, чьего-то вклада, то есть аккумулирует (актив) и предоставляет (пассив). А обязательства заёмщика по выплате процентов подпадают под определение "предоставления на определённых условиях". Условия предоставления денег ведь и правда устанавливает сам банк – сроки, процентную ставку и так далее.

Правду необходимо искать лишь в суде, что и делает наш собеседник.

В глубинах ссудных счетов

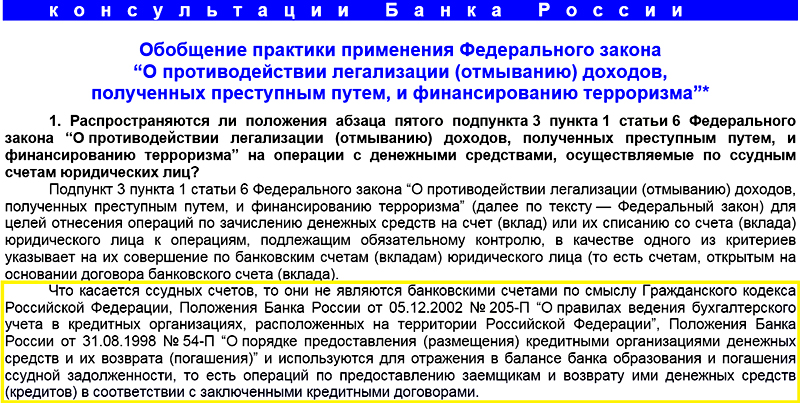

Итак, камнем преткновения в вопросе уплаты налогов банком с процентов по кредиту остаётся тот самый кредитный 455-й счёт. Если изучить вопрос наличия этого счёта в банке и ознакомиться с теорией и особенно практикой бухгалтерского учёта в кредитных организациях, то достаточно быстро станет очевидно, что формально любой банк соблюдает все требования. 455-е счета сами банковские бухгалтеры называют "ссудными счетами". Они ссылаются на целый ряд документов, в которых поясняется, что банки могут совершенно спокойно открывать ссудные счета, так как их открытие не требует договора с клиентом, а сами ссудные счета используются для банковских проводок, а не для зачисления средств. Об этом говорилось, например, в "Информационном письме ЦБР от 29 августа 2003 г.".

Скриншот сайта garant.ru

Скриншот сайта garant.ru

Из письма ЦБ следует, что банк даже будет наказан, если не откроет такого ссудного счёта для бухгалтерского учёта кредита, так как тогда он нарушит закон о противодействии терроризму, отмыванию денег и т. д. То есть банковская проводка по кредиту должна обязательно отражаться на так называемом ссудном счёте.

Такая же позиция отражена и в "Письме Минфина России от 09.11.2005 № 03-02-07/1-295". Приведём цитаты из этого документа:

В соответствии со статьёй 819 Гражданского кодекса Российской Федерации ссудные счета открываются на основании кредитного договора, а не на основании договора банковского счёта. Ссудный счёт не предназначен для расчётных операций, является для банка внутренним инструментом учёта расходования и возврата кредитных средств, то есть записи этого счёта отражают состояние задолженности по кредитным договорам банка… Поскольку ссудный счёт не обладает признаками счёта, содержание которого определено пунктом 2 статьи 11 Кодекса, то у налогоплательщика отсутствует обязанность сообщать в налоговый орган об открытии ссудного счёта.

Примерно в том же духе суть и назначение ссудных счетов в очередной раз разъяснял ЦБ в своём профильном журнале "Вестник Банка России", №50, 2003 год.

Скриншот страницы "Вестника Банка России", №50, 2003 год

Скриншот страницы "Вестника Банка России", №50, 2003 год

Из выделенного фрагмента следует, что ссудные счета не являются банковскими счетами, а являются скорее средствами бухгалтерского учёта и отражают операции по "предоставлению заёмщикам и возврату денежных средств (кредитов)".

Термины, которых нет

Получается, что банк вправе и даже обязан открыть такой счёт, не должен представлять о нём информацию в ФНС и вообще ведёт себя правильно. Но проблема в том, что это так лишь отчасти.

Предоставление кредита идёт с 455-го на 408-й счёт, а погашение кредита с 408-го на 455-й. И тот и другой счёт мой. Только на 408-й (дебетовый счёт) я подписываю заявление, а 455-й (кредитный счёт) открывается на моё имя без моего согласия, что является нарушением статьи 845 ГК России. Потому что в одном из ордеров я с 455-го счёта плачу банку, при этом никаких разрешений не давал. По сути, под названием "корреспонденция счетов" скрыт обман. В частности, с кредитами 455-го счёта,

– отметил Денис Хорошилов.

Он также уверен, что если бы правота была на стороне банка, представители ВТБ уже давно доказали бы в суде свою правоту юридически и предоставили бы подтверждение того, что 455-й счёт – это внутренний счёт, по которому не надо передавать информацию в ФНС. Однако они этого не сделали.

Ни в одном законе и положении ЦБ нет такого юридического термина, как ссудный счёт. Даже в 579-П нет. В разговорах, в статьях и на форумах говорят, а юридического термина нет в природе. Есть кредитный счёт. ЦБ своими письмами пытается прикрыть пробитое место. Но письма ЦБ не являются нормативно-правовыми актами,

– заметил оппонент ВТБ.

В ходе судебных заседаний он намерен ссылаться только на федеральные законы, а не на разъяснения ЦБ или Минфина. По словам Хорошилова, федеральный закон, в котором нет термина "ссудный счёт" и никак не разъясняется право банков не показывать этот счёт в ФНС, всегда будет более весомым аргументом для суда, чем какие-либо письма Банка России или пояснения Минфина.

По мнению Хорошилова, банки обязаны показывать ФНС 455-е счета, так как в статье 86 Налогового кодекса говорится, что кредитные организации должны предоставлять информацию по всем счетам, никаких исключений для какого-либо вида счетов в законе не сделано.

"Банки не подписывают с физлицами договор банковского счёта на кредитный счёт 455. Но при этом счёт закреплён за физлицом. Они отображают дебетовые счета физических лиц (408), но не отчитываются по своим доходам в ФНС. Банки не платят налоги, потому что не отчитываются перед ФНС согласно статьям 250 и 290 НК. Ну а кроме этого, ни в одном законе или положении ЦБ нет понятия "внутренний счёт банка"", – заметил наш собеседник.

Хорошилов добавил, что если посмотреть на банковский ордер ВТБ и ответ ЦБ на запрос о том, какие счета показаны в ФНС (приводилось выше), то в первом случае будет указан 455-й счёт, а во втором – 408-е счета. Но 408-е счета – это дебетовые счета физлица, по которым налоги платит не банк, а само физическое лицо, которому принадлежат денежные средства. Когда средства с процентами по выплате кредита поступают на 408-й счёт, то для ФНС это выглядит так, будто бы сам Хорошилов перевёл деньги себе же (плательщиком и получателем в банковском ордере ВТБ значится одно и то же лицо). Соответственно, объекта для налогообложения с точки зрения ФНС нет, а банк, получив проценты на "внутренний" счёт, оставил их себе, не уплатив налоги, разъяснил собеседник.

Подводим итоги

Безусловно, правоту Дениса Хорошилова ещё только должен будет подтвердить – или опровергнуть – суд. Но нам уже сейчас очевидно, что в ситуации с ВТБ канитель со счетами выглядит странно. И это не говоря о путанице с кодами валют!

Если суд признает правоту ответчика, то будет создан прецедент; вероятно, для внесения ясности потребуется "легализация" кредитных ("ссудных") счетов банков в налоговом законодательстве. А кроме этого, возможный выигрыш ответчика будет означать, что ВТБ (как и другие российские банки) всё-таки пользуется бухгалтерскими лазейками для сокращения налогооблагаемой базы.

ЦБ и Минфин не озаботились написанием достаточно простых разъяснений для того, чтобы бухгалтерское (а на самом деле и налоговое) противоречие исчезло. Далеко не факт, что тут имеет место какой-то заговор: мы допускаем, что в финансовом блоке правительства могли просто не обратить внимания на относительно мелкий вопрос – ведь есть определённый порядок бухучёта, он работает десятилетиями, и ФНС никогда ни на что не жаловалась. И формально банки соблюдают закон, в котором прописано, что они должны платить налоги с доходов, а доходом является, в том числе, прибыль от получения процентов по кредитам.

Стоит вспомнить лишь о тотальной закредитованности жителей России. 23 триллиона рублей на август 2021 года – это не шутка. Если представить себе, что все проценты по кредитам на эту сумму не проходят целиком налоговое сито, то налицо впечатляющий ущерб для государства. Банковские бухгалтеры говорят о выплате банками всех налогов с общей прибыли в целом, в которую так или иначе попадают и доходы по процентам с кредитов физических лиц. Эта тактика позволяет вовсе не отчитываться в ФНС по каждому кредитному счёту, показав по нему лишь проводки (для снятия претензий со стороны ЦБ), ну а уж судьба процентов – это внутреннее дело банка. Который на суде против нашего собеседника, видимо, должен будет доказать, что включил прибыль по каждому из кредитных счетов в общий объём прибыли, с которой платит налоги.

Ждём доказательств.